|

辅导科目 |

主讲 | 试听 | 精讲班 | 考点强化班 | 习题班 | 报名 | |||

|

建设工程造价管理 |

夏立明 刘凯歌 张君广 |  |

450元 | 200元 | 150元 | ||||

|

建设工程计价 |

柯 洪 赵知启 | |

450元 | 200元 | 150元 | ||||

|

建设工程技术与计量(土建) |

王双增 户淑莉 李 可 | |

450元 | 200元 | 150元 | ||||

|

建设工程技术与计量(安装) |

赵 斌 | |

450元 | 200元 | 150元 | ||||

|

建设工程造价案例分析 |

王双增 王宏伟 | |

450元 |

200 元 |

150元 | ||||

|

建设工程工程量清单计价规范 |

王宏伟 | |

450元 | / | / | ||||

| 案例第六题(土建) | 王宏伟 | |

450元 | / | / | ||||

| 零基础通关套餐:套餐详情>> 教材精讲+考点强化+经典习题+真题解析+应试技巧+1v1直播+题库+内部资料+直播密训+清单规范 +案例第六题+月考+助学服务+教材教辅+考试不过终身免费重学 单科=优惠价1880元/科,全科=优惠价5880元/套 VIP套餐:套餐详情>> 教材精讲+考点强化+真题解析+经典习题+应试技巧+多媒体题库+考试不过第二年免费重学 单科=优惠价880元/科,全科=优惠价2780元/套 全程领跑套餐:套餐详情>> 教材精讲+考点强化+经典习题+真题解析+应试技巧+1v1直播+题库+清单规范+案例第六题 +考试不过第二年免费重学 单科=优惠价1280元/科,全科=优惠价3980元/套 免费1v1直播教室 每晚相约造价课堂 | |||||||||

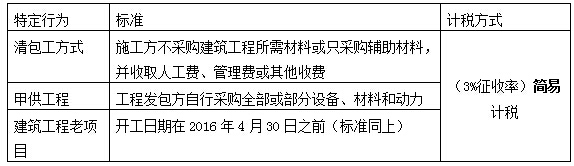

一、征税范围

二、纳税人及其划分标准

三、计税方式

注:老项目是指,《建筑工程施工许可证》注明的开工日期在2016年4月30日之前,无施工许可证,建筑工程承包合同注明的开工日期在2016年4月30日之前。

新项目是指,《建筑工程施工许可证》注明的开工日期在2016年5月1日之后,无施工许可证,建筑工程承包合同注明的开工日期在2016年5月1日之后。

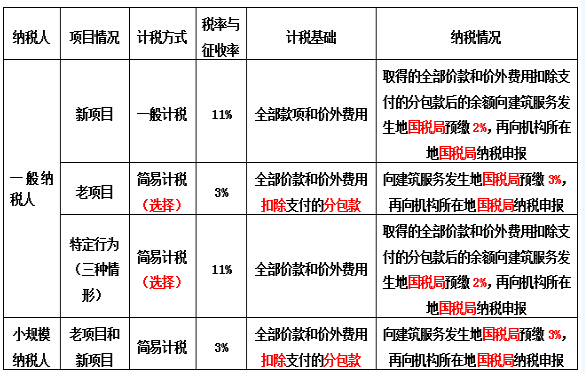

读表可以得出:

1.对于小规模纳税人,不管新老项目,均为简易计税。因为小规模纳税人会计核算不够健全,只能适用简易计税方法。可以开具3%的普通发票或申请代开3%的增值税专用发票。

2.对于一般纳税人,情况就比较复杂。首先是老项目,可以选择一般计税和简易计税。分别适用11%税率和3%征收率。对于新项目,一般情况下,适用一般计税方式。但是在过渡期,建筑企业一般纳税人的特定应税行为可以选择简易计税方法。

四、特定行为简易计税

虽然对于建筑企业,在以上三种情形下,可以选择适用简易计税,但是在实际操作中,要根据企业自身特点,选择是否适用简易计税。一经选择,36个月内不得改变。

五、异地项目纳税规定

建筑企业提供建筑服务,一般是向机构所在地国税纳税申报。当建筑施工企业跨县(市、区)提供建筑服务时,根据国家税务总局[2016]第17号公告,纳税情况具体如下:

读表可以得出:

1.建筑业纳税人,不管一般和小规模,都要先向建筑服务发生地预缴税款,然后再向机构所在地纳税申报。

2.当使用一般计税方式时,不管新项目还是老项目,预缴率都是2%,当使用简易计税方式时,不管是一般纳税人还是小规模纳税人,预缴率都是3%。

3.预缴和纳税申报都是在国家税务局。

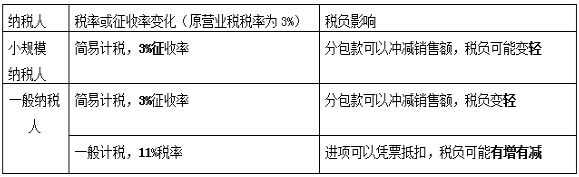

六、对企业税负的影响

读表可以得出:

1.对于小规模纳税人,税负减轻

2.对于一般纳税人,简易计税时,税负减轻;一般计税时,税负的变化与进项的抵扣情况有关,可能出现税负变高的情况。当然增值税税负也存在上下游的转嫁,毕竟增值税可以抵扣。

七、税负可能变高的情况

1. 营改增实施日前已经完工,项目营改增后,开始收款开票。

举例:甲建筑公司2016年4月A工程项目完工,工程合同额2000万元,成本已经发生1000万元,收入尚有500万元没有收到。

5月30号收到500万收入。按照我们这个合同的收款日期,我们这500万就一定是交增增税的,但是5月30号之后,不存在成本抵扣。因为试点之前的进项,是在一般计税方式下,我们就存在着500万只有销项没有进项的情景,那税负一定是暂时会偏高的。

2.上游企业不规范,无法取得增值税专用发票,不能抵扣进项。

举例:甲建筑公司2016年5月1日承接了B项目工程,合同金额为2000万元,12月1日完工收款。材料成本是1000万元。在一般计税方法下,400万购买设备、材料的价款,其供应商多是农户、个体户,不能开具增值税专用发票,这些进项是不能抵扣的。这就造成了进项抵扣不足的情况,税负有可能会增加。

3.营改增之后甲供材甲供设备的项目

举例:甲建筑公司2016年4月承接了C工程项目,该项工程材料设备有1000万,均由建设方提供,也就是甲供,减掉材料后,工程合同额为1000万,因为这是一个营改增以前的甲供工程,在营改增以后具体执行。

我们知道,在营改增以前,甲供的材料是需要计入施工方来交纳营业税的,营改增以后,对于施工方,要缴纳增值税,但是它没有材料,只是纯粹的一个工程劳务。工程合同额为1000万,也就是可以理解为,基本上是只有销项,没有进项的,那么暂时的税负也一定是偏高的。

政策建议:

建筑企业应该慎重选择适用一般计税和简易计税方法,实现平稳过渡,减轻税负。具体建议如下:

1.加强对财务人员和企业其他相关人员的纳税培训,上至管理层,下至具体执行层都应充分掌握政策要点,避免由于人为因素导致操作失误,造成税负增加,风险增加。

2.完善会计核算方式,提高财务管理水平。对于营改增之前的项目,尽快结算,因为5月1日后,营改增之前购进的设备、办公用品等是不能再营改增之后抵扣进项的。所以,应尽快结算成本,尽早开具发票。

3.营改增后,当出现新老项目共同经营生产的情况时,应该要分开采购,分开核算,对整个企业来说税负较轻。

4.营改增后,应建立完善的合同审核机制。对材料采购商,加强筛选和管理,确保能够取得合理抵扣凭证。对合同内容中有关增值税涉税条款进行严格审核,最大程度保护合同双方利益的同时,最大程度降低成本,减轻税负。